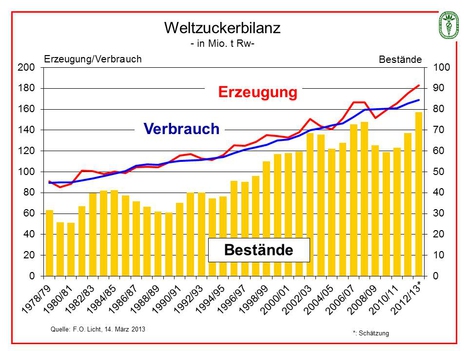

Rekorderzeugung erwartet

Diese temporäre Befestigung wird allerdings von Fachleuten als rein technischer Natur bezeichnet und darauf zurückgeführt, dass einige Händler ihre offenen Positionen mit Laufzeit bis Ende März glattstellten. Denn die globale Situation hat sich im Grundsatz nicht geändert. Weiterhin wird für das 2012/13 mit einem enormen Angebotsüberhang gerechnet. Nach der neuesten Schätzung von F.O.Licht vom März 2013 könnte es in diesem Jahr einen Überschuss von rund 10,0 Mio. t Rohzucker geben, im vergangenen Jahr lag er bei

6,9 Mio. t.

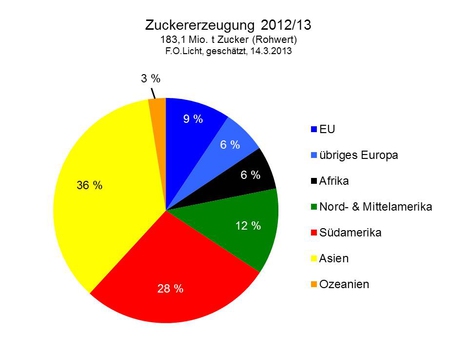

Diese Menge resultiert aus einer sprunghaft gestiegenen globalen Zuckererzeugung. Betrug sie 2011/12 noch 175,3 Mio. t Rohzucker, wird sie im aktuellen Jahr bei 183,1 Mio. t Rohzucker gesehen. Das wäre eine Produktionssteigerung um 7,8 Mio. t bzw. 4,4 %. Der Verbrauch hingegen ist im gleichen Zeitraum nur um 3,2 Mio. t bzw. 1,9 % gestiegen. Das hat zur Folge, dass die weltweiten Lagerbestände nochmals um 10,0 Mio. t steigen werden und die Rekordmarke von voraussichtlich 78,5 Mio. t Rohzucker erreicht werden könnte.

Brasilien füllt die Lager

Der Produktionszuwachs ist all

Was den mit dem Zuckermarkt korrespondierenden Energiemarkt anbelangt, sind die Rohölpreise in den USA im Februar 2013 zwar um rund 5 % gefallen, doch liegen sie immer noch über 90 US-$/barrel. Im Sog des Preisrückganges bei Rohöl und bei Mais (- 3,4 %) rutschte auch der Ethanolpreis in den USA um 2 % nach unten.

In Brasilien hingegen wird das geplante Aussetzen der Ethanolsteuer, eine höhere Beimischungsquote und die Benzinpreiserhöhung (wir berichteten in der Januar-Ausgabe der dzz) die Profitabilität der Ethanolerzeugung steigern. Das dürfte indirekt die Zuckerpreise stützen.

Marode Infrastruktur

In Brasilien stößt die Zuckerwirtschaft mittlerweile auf neue Schwierigkeiten. Zwar wurde in den zurückliegenden Jahren sowohl in die landwirtschaftliche Produktion auf dem Feld als auch in die Verladeterminals der Seehäfen, insbesondere in Santos, dem größten Hafen Lateinamerikas, erheblich investiert. Doch die Tran

Verschärft wird die Situation in diesem Jahr dadurch, dass eine große Ernte bei Soja, Zuckerrohr und Kaffee eingefahren wird und größtenteils per Schiff in Drittländer exportiert werden muss.

Dürre in Teilen Indiens

Aus Indien kommen Meldungen, dass der weltweit zweitgrößte Zuckerproduzent im aktuellen Wirtschaftsjahr nur 24,6 Mio. t Zucker erzeugen werde, was ein Minus von etwa 1,5 Mio. t im Vergleich zum Vorjahr bedeuten würde.

Experten begründen dies mit einer ausgeprägten Dürre wegen des unsteten Monsuns im vergangenen Jahr im Westen und in Teilen des Südens. So herrsche im westlichen Bundesstaat Indiens Maharashtra, der größten indischen Erzeugerregion von Zucker, die schlimmste Trockenheit seit 40 Jahren.

Während die Natur also den indischen Erzeugern nicht unbedingt hold ist, gibt es von der politischen Front eine erfreuliche Nachricht. Vor wenigen Tagen hat die indische Regierung die stringente Regulierung des Zuckersektors in wesentlichen Punkten gelockert.

Die bisher geltende Verpflichtung, das 10 Prozent der jährlichen Zuckerproduktion zu einem festgelegten und sehr niedrigen Preis für Armenspeisung an die Regierung abgegeben werden müssen, wurde ebenso aufgehoben wie die Limitierung der frei an den Markt verkäuflichen Erzeugungsmenge. Dies sind allerdings erst kleine Schritte in Richtung einer vollständigen Liberalisierung des Zuckersektors mit dem Ziel der Effizienzsteigerung. Noch regiert in Indien der Staat bis in die kleinste Entscheidungen der Zuckerunternehmen hinein.

USA stützt Binnenmarkt

Probleme anderer Art bewegen derzeit die USA. Dort erwägt das Landwirtschaftsministerium (USDA) aufgrund eines erheblichen Überangebotes an Zucker, Maßnahmen zur Marktstabilisierung zu ergreifen. Per Gesetz ist das Ministerium verpflichtet, bei einem signifikanten Überangebot auf dem Binnenzuckermarkt tätig zu werden. Es werden deshalb von staatlicher Seite Überlegungen angestellt, entweder Zucker zur anschließenden Vermarktung an Bioethanolproduzenten aufzukaufen oder andererseits die Zuckerimporte auf das mögliche Minimum zu reduzieren. Die notwendige Zuckermenge, die aus dem Markt genommen werden müsste, schätzen Fachleute aus der Wirtschaft auf ungefähr 480.000 Tonnen.

Ob die verschiedenen Entwicklungen bewirken, dass der rückläufige Trend der Zuckerpreise zum Stillstand kommt oder sogar umgekehrt wird, ist aus heutiger Sicht nur schwer zu prognostizieren.