Hintergrund

Bevor wir in die Einzelheiten gehen, möchte ich die Rahmenbedingungen der US-Zuckerwirtschaft erläutern. Wir sind eines der wenigen Länder, das gleichzeitig eine große und effiziente Zuckerrüben- und Zuckerrohr-Erzeugung hat. Zuckerrüben werden in elf Bundesstaaten, hauptsächlich im nördlichen Teil des Landes, angebaut und Zuckerrohr in vier Südstaaten, Florida, Hawaii, Louisiana und Texas. Wir sind der fünft- größte Zuckererzeuger der Welt, etwas mehr als die Hälfte unserer Produktion kommt aus Zuckerrüben. Unsere Branche bietet 142.000 Arbeitsplätze und annähernd 20 Milliarden $ Umsatz.

Rübenzuckerfabriken in Anbauerhand

Wir sind stolz darauf, dass wir im weltweiten Vergleich der Produktionskosten durch das Beratungsun- ternehmen LMC International 2010/11 den 20. Platz unter 95 zuckererzeugenden Ländern und Regionen erreicht haben. Unter den Produzenten auf Basis Zuckerrüben lagen wir sogar auf Platz 1. Weil wir, wie die europäischen Erzeuger, im weltweiten Vergleich sehr hohe und damit kostspielige Standards im Hinblick auf den Schutz der Mitarbeiter, der Verbraucher und der Konsumenten einhalten müssen, ist diese erfolgreiche Platzierung, umso beeindruckender in einer Welt des Zuckers, die von Entwicklungsländern dominiert wird.

Wir sind durch eine Phase brutaler Konsolidierung gegangen, die durch jahrelang anhaltende niedrige Marktpreise und steigende Herstellungskosten geprägt war. Seit 1985 wurden mehr als die Hälfte der rü- ben- und rohrverarbeitenden Werke geschlossen, insgesamt 54. Während dieser Zeit wurden alle „überlebenden“ Rüben-Zuckerfabriken von Anbauer-Genossenschaften übernommen. Hätte es nicht die Investitions- bereitschaft der Rübenanbauer gegeben, wären alle diese Werke wahrscheinlich geschlossen worden.

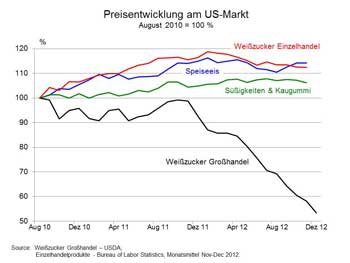

Preisentwicklung am US-Markt - August 2010 = 100 %

US-Zuckerpolitik ist haushaltsneutral

Wir sind ebenfalls stolz auf die US- Zuckerpolitik, die seit 2002 ohne Kosten für den US-Steuerzahler funktioniert. Die Regierung benutzt Vermarktungskontingente und Importzölle, um Angebot und Nachfra- ge auszugleichen und die Marktstabilität zu gewährleisten. Das war besonders herausfordernd seit 2008, als Mexiko im Rahmen der Regelungen der nordamerikanischen Freihandelszone (NAFTA) unbegrenzten zollfreien Zugang zum US-Zuckermarkt erhielt.

Enorme Importe wegen Freihandelsabkommen

Darüber hinaus gewähren wir 40 Ländern innerhalb der WTO, den zentralamerikanischen Staaten der CAFTA sowie Kolumbien, Peru und Panama, zollfreien Marktzugang für bestimmte Volumina. Die auf diese Weise gewährten Konzessionen übersteigen rund 1,3 Millionen t Zucker und werden unabhängig von der Versorgungslage des US-Markts eingeräumt. Dadurch gehören die USA heute beständig zu den größten Zuckerimporteuren der Welt.

US-Zuckermarkt

Zwischen 1982 und 2008 bewegten sich die Großhandelspreise für Weißzucker selten außerhalb einer Bandbreite von 550-640 $/t. In dieser ausgeprägten Niedrigpreisphase des Zuckers betrug die allgemeine Teuerungsrate im Lande 123 %, was schreckliche Auswirkungen für die US-Zuckererzeuger hatte. In 2010 und 2011 trieb allerdings der Anstieg der Weltmarktpreise den US-Binnenpreis auf ein 30-Jahres-Hoch mit ei- nem Jahresmittel nahe bei 1.200 $/t. Das eröffnete den verbliebenen Erzeugern die Möglichkeit, einen Teil ihrer Verschuldung zu tilgen und in Vorsorge für wieder schwierigere Zeiten, in ihre Anlagen zu investieren.

Die schwierigen Zeiten kamen schnell. Mit dem Segen (dem Fluch?) günstiger Witterung in weiten Landesteilen fielen 2012/13 exzellente Ernten bei Zuckerrüben und Zuckerrohr in den USA und Mexiko zusammen. Die US-Zuckerpreise stürzten um beinahe 50 % auf 700 $/t oder weniger ab.

Importe begrenzen heimische Anbauer

Weil wir einer Überversorgung ins Auge blicken, müssen die amerikani- schen Erzeuger mit einer Begren- zung ihrer Vermarktungskontingente durch die Regierung rechnen.

Wir hoffen, dass Mexiko nicht zu viel Zucker in die USA exportiert. Unsere Importe aus Mexiko waren in der Vergangenheit minimal, aber sie sind, seit der freie Zugang 2008 eröffnet wurde, auf 1,5 Millionen t p.a. emporgeschossen. Unsere Erzeuger nehmen zur Kenntnis, dass der größte Zuckerproduzent und -exporteur Mexikos der Staat ist, der ein Fünftel der Zuckermühlen des Landes besitzt und betreibt. Aber das sind die Regeln des Handels und wir müssen, ebenso wie die europäischen Landwirte, damit leben.

Im Zuge der US-Zuckerpolitik wurden zahlreiche Zuckerfabriken und Raffinerien geschlossen. Die 1893 erbaute und zu dieser Zeit weltweit größte Zuckerraffinerie in Brooklyn, New York, musste ihre Tore im Januar 2004 schließen (Foto oben).

Foto: dzz

Quelle: Weißzucker Großhandel – USDA;

Einzelhandelprodukte - Bureau of Labor Statistics, Monatsmittel November - Dezember 2012.