Das belegen beispielsweise stabile oder gar aktuell steigende Erzeugerpreise für landwirtschaftliche Produkte, aber auch der deutliche Anstieg der Fleischexporte um 27 Prozent zwischen 2008 und 2012. Dabei trägt nicht zuletzt ein deutlich geändertes Verbraucherverhalten mit dazu bei, dass die Aufgaben des modernen Landwirts inzwischen weit über die reine Erzeugung von Lebensmitteln hinaus reichen. Er ist zusätzlich gefordert, einen Beitrag zur Lebensmittelsicherheit, zur Landschaftspflege und zur nachhaltigen Entwicklung des ländlichen Raums zu leisten.

Agrar- und Bankensektor vor ähnlichen Herausforderungen

Der Wettbewerb auf den Agrarmärkten wird in erheblichem Maße auch von den rechtlichen Rahmenbedingungen bestimmt. Denn verlässliche rechtliche Rahmenbedingungen bilden eine wesentliche Voraussetzung für ein funktionierendes marktwirtschaftliches System. Die Eckpunkte der Gemeinsamen Agrarpolitik 2014 bis 2020 der Europäischen Union liegen seit Ende Juni vor – sie umfassen auch, dass die Zuckerquoten nun Ende September 2017 auslaufen. Dabei war längere Zeit völlig offen, wie die neuen Regelungen für den Zuckermarkt aussehen würden. Die diskutierten Reformansätze reichten von der sofortigen Aufgabe der Quotenregelung bis hin zu ihrer Weiterführung bis ins Jahr 2020. Für die Dauer der Verhandlungen mussten die deutschen Zuckerrübenanbauer ohne sichere mittel- bis langfristige Planungsgrundlage wirtschaftliche Entscheidungen treffen – eine belastende Situation für jeden einzelnen Unternehmer. Insbesondere auf internationaler Ebene bleiben auch jetzt noch wesentliche wettbewerbsrelevante Fragen zu klären – beispielsweise im Hinblick auf bestehende Exportbeschränkungen und Importvereinbarungen. Auch der Bankensektor steht vor strukturellen Herausforderungen: Demographie, internationale Finanzmärkte, technischer Fortschritt und geändertes Kundenverhalten bestimmen das Bankgeschäft ebenfalls in erheblichem Maße.

Reformauswirkungen ungewiss

Hinzu kommt, dass Politik und Aufsicht es sich zum Ziel gesetzt haben, die regulatorischen Rahmenbedingungen für die Finanzmärkte neu festzusetzen. Die Ursache hierfür liegt ganz klar in der Finanzkrise und eine Reform des regulatorischen Rahmenwerkes ist unbestritten sinnvoll und wichtig. Doch die Wirkung der Reform bleibt noch weitgehend ungewiss. Das an einigen Stellen unkoordinierte Nebeneinander von Regulierungsmaßnahmen und Aufsichtsbehörden gemeinsam mit dem Trend, Anforderungen vorzuziehen, die in Basel III aus gutem Grund mit Übergangsfristen versehen sind, führen zu Planungsunsicherheit und erschweren das unternehmerische Handeln im Bankensektor. Letztlich liegt die Antwort auf diese Herausforderungen in der Solidität und der realwirtschaftlichen Verankerung des Geschäftsmodells.

Unkoordiniertes Nebeneinander vermeiden

Es ist nicht das erste Mal, dass Bankensektor und Agrarsektor vor ähnlichen Herausforderungen stehen. Vor 150 Jahren galt es, auf die wirtschaftlichen und gesellschaftlichen Umbrüche zu reagieren, angestoßen durch die Industrieelle Revolution. Damals sind in beiden Sektoren Genossenschaften entstanden, haben sich gemeinsam entwickelt und sind bis heute tief in unserem Wirtschafts- und Sozialgefüge verwurzelt. Genossenschaftliche Banken und ländliche Genossenschaften haben die gleichen Gründer und gehören gemeinsamen Verbänden an. Von den rund 8.100 Genossenschaften in Deutschland sind über 2.300 ländliche Genossenschaften und rund 1.100 Kreditgenossenschaften (Stand Ende 2012). Dabei gibt es noch 140 Kreditgenossenschaften mit Warengeschäft, also Unternehmen, die ländliche Genossenschaften und Kreditgenossenschaften zugleich sind.

Historie verbindet

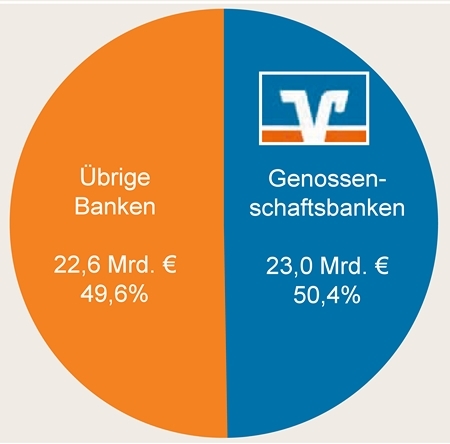

Aus den historischen Gemeinsamkeiten ist eine andauernde, enge Verbindung zwischen dem Agrarsektor und genossenschaftlichen Banken entstanden. Die Landwirtschaft ist bis heute ein wichtiger Kunde der genossenschaftlichen Banken, genossenschaftliche Banken sind bis heute ein verlässlicher Partner der Landwirtschaft. Im Bereich der Agrarkredite ist die Genossenschaftliche FinanzGruppe mit einem Marktanteil von über 50 Prozent klarer Marktführer (Abb. 1). Es zeigt sich, dass wir unseren Marktanteil seit Beginn der Finanzkrise – er lag 2007 noch bei 46 Prozent – deutlich ausbauen konnten. Könnte es einen überzeugenderen Beweis für die realwirtschaftliche Orientierung unseres Geschäftsmodells geben? Dabei gilt es auch die Tatsache zu berücksichtigen, dass insgesamt die Kredite an die Landwirtschaft deutlich gestiegen sind. So sind insbesondere die kurz- und mittelfristigen Agrarkredite seit Ende des Jahres 2009 sichtbar über dem Markt gewachsen. Darin kommt im Wesentlichen zum Ausdruck, dass die deutschen Landwirte die Chancen nutzen, die ihnen die Energiewende bietet. Mit begünstigt durch das aktuell sehr niedrige Zinsniveau richten sie sich wirtschaftlich neu aus und werden auch zum „Energiewirt“.

Abb. 1: Kredite an die Land- und Forstwirtschaft, Fischerei

(Bestand: 30.06.2013)

Banken unterstützen Energiewende

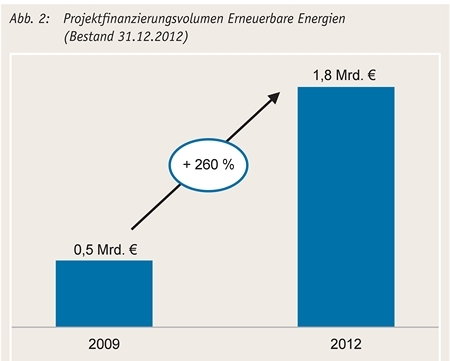

Der „Noch-Bundeswirtschaftsminister“ Philipp Rösler hat das Ziel der Energiewende in Deutschland in klare Worte gefasst: „In 40 Jahren soll die Stromerzeugung von heute rund 80 % aus konventioneller Erzeugung auf mindestens 80 % aus erneuerbaren Energien umgestellt werden – mit den nötigen Netzen, Kraftwerken und Speichertechnologien. Es geht also um den Aufbau eines komplett neuen Energiesystems.“ Insbesondere für den Agrarsektor ergeben sich aus diesem Ansatz neue Perspektiven. Für viele Landwirte sind Neuinvestitionen in Biomasseanlagen oder Solaranlagen auf Lagerflächen, Scheunen und Ställen eine Alternative zu Erneuerungs- und Instandhaltungsinvestitionen im herkömmlichen Vieh- und Ackerbau. Und gerade auch in der Zuckerbranche bilden Erneuerbare Energien, wie beispielsweise das Bioethanol, inzwischen einen nicht mehr zu vernachlässigenden Bestandteil in der Produktion: Von 2007 bis 2012 hat sich die Produktion von Bioethanol aus Zuckerrüben in etwa verzehnfacht. Die Agrarbranche leistet mit dieser Neuausrichtung einen wesentlichen Beitrag zur Nachhaltigkeit, den Banken dadurch unterstützen, dass sie Kapital - auch langfristig - in zukunftsfähige Investitionen lenken. Mit einem Spezialistenteam bietet die DZ BANK an regionalen Standorten in enger Vernetzung mit den Volksbanken und Raiffeisenbanken Beratungs- und Finanzierungsdienstleistungen in den Bereichen Agrar und Erneuerbare Energien an. Insgesamt liegt unser Projektfinanzierungsvolumen für Erneuerbare Energien Ende 2012 bei rund 1,8 Milliarden Euro und hat sich damit seit 2009 mehr als verdreifacht (Abb. 2). Die DZ BANK, die VR LEASING und die R+V Versicherung bieten gemeinsam mit den Volksbanken und Raiffeisenbanken umfassende Lösungen zur Finanzierung, Projektfinanzierung, Leasing und Versicherung für die Argarbranche sowie bei Investitionen in Erneuerbare Energien an. Das Angebot richtet sich an landwirtschaftliche Unternehmen, aber auch Hersteller, Investoren, Betreiber sowie Industrie- und Gewerbebetriebe. Neben langfristigen Kreditfinanzierungen, der Nutzung relevanter Fördermittel sowie deren Vorund Zwischenfinanzierung umfasst die Leistungspalette variable Finanzierungsformen unter Einbindung von Zins- und Währungssicherungen.

Potenziale und Risiken abwägen

Im Interesse aller Beteiligten ist es dabei, neben den Potenzialen auch die Risiken der jeweiligen Projekte im Auge zu behalten. Das gilt nicht nur für die individuellen unternehmerischen Risiken, die der einzelne Landwirt und damit gleichzeitig bis zu einem bestimmten Maß die Kreditgeber tragen müssen. Es gilt vielmehr wiederum auch für die wirtschaftlichen und gesellschaftlichen Rahmenbedingungen. So steht unter anderem die staatliche Förderung Erneuerbarer Energien in Deutschland regelmäßig auf dem Prüfstand und auch ein möglicher Interessenkonflikt zwischen Energieproduktion und Nahrungsmittelproduktion wird verstärkt aufgezeigt. Inwieweit sich aus solchen Tendenzen letztlich Grenzen für das Geschäftsmodell des Energiewirtes ergeben, bleibt zu beobachten.

=> INFO…

Die DZ BANK unterstützt als Zentralbank und Spitzeninstitut die Geschäfte von über 900 eigenständigen Genossenschaftsbanken vor Ort. Zusätzlich betreut sie als Geschäftsbank Unternehmen und Institutionen. Zur DZ BANK Gruppe zählen die Bausparkasse Schwäbisch Hall, DG HYP, DZ PRIVATBANK, R+V Versicherung, TeamBank, Union Investment Gruppe, die VR LEASING und verschiedene andere Spezialinstitute. Damit ist die DZ BANK Gruppe einer der größten deutschen Allfinanzdienstleister